Curta nossa FanPage

fb.com/mjuemfoco

Siga-nos

@maracajuemfoco

Siga-nos

@maracajuemfoco

Bem Vindo(a), Jornalista Responsável: Gessica Souza DRT/MS 0001526

Perito Contábil e Administrador Ben Hur Salomão Teixeira: As ilegalidades dos financiamentos de veículos e o ingresso de revisional.

30 jan 2018 19:30:00

| Colunista em Foco

Se tem um tema que gosto de estudar e trabalhar com ele é a Revisão de Financiamento de Veículos, historicamente é notável a evolução das decisões judiciais a fim de beneficiar as instituições bancárias, afinal teses como os juros não poderem ser superiores a 1% ao mês, ou ainda não poderem ser capitalizados, já são teses derrotadas e que ao serem questionadas são facilmente derrubadas.

Mas isso, não deve servir de desmotivação aos advogados e também aos clientes que mesmo com a alteração das decisões favoráveis ainda podem questionar diversos abusos por parte das Instituições Financeiras, sim, as coloco em letras inicialmente maiúsculas, já que são a meu ver grandes autoridades dentro do país, infelizmente até mais que os consumidores, os quais deveriam ser prioridade.

Neste texto, pretendo expor minha experiência como Perito Contábil e Administrador, onde já atuei em mais de 1.000 casos de revisionais, sendo contratado pela parte ou ainda nomeado por juízes que ainda demandam de conhecimentos técnicos de nós, chamados auxiliares da justiça, para fundamentar-se em suas decisões.

- Ilegalidade da Capitalização dos Juros

Conforme dito anteriormente, o STJ já consolidou entendimento pode ter os juros capitalizados, desde que expressamente previstos no contrato, esse entendimento vigora após o ano de 2001.

Mesmo considerando uma tese ultrapassada, ainda é importante observar se a Instituição Financeira foi atenta e fixou isto em contrato, em caso negativo, cabe a revisional já que os juros não podem ser capitalizados.

- Cobranças de Taxas e Tarifas Abusivas

Os consumidores que possuem financiamentos podem pleitear a devolução de taxas ilegais cobradas pelos bancos no contrato de financiamento.

A cobrança de algumas taxas são devidamente autorizadas pelo Banco Central, porém, há taxas já pacificadas ilegais como Tarifa de Registro de Contrato, Serviços de Terceiros e Seguros.

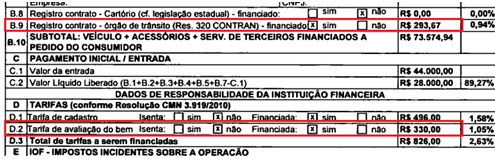

Modelo de Contrato - Onde são observadas Taxas Indevidas, incluindo uma Tarifa de Avaliação de Bem superior ao que é cobrado no mercado.

São taxas que não se apresentam claramente quanto a sua estipulação, e tem o intuito de cobrir eventuais despesas que deveriam ser de responsabilidade do próprio banco, ou seja, deveriam ser suportadas pelo próprio banco, que para isso presta o serviço e é devidamente remunerado.

Os Serviços de Terceiros não correspondem a qualquer serviço prestado ao consumidor, já que são atos destinados exclusivamente ao interesse da Instituição Financeira sendo, portando, abusivos e não obrigam o cliente por falta de informação prévia.

A Tarifa de Cadastro é legal, já que visa a realização de pesquisa em serviços de proteção ao crédito, base de dados, informações cadastrais e tratamento de dados necessários ao início do relacionamento da empresa e cliente. (STJ, REsp 1255573/RS, 2011/0118248-3, Rel. Min. Maria Isabel Gallotti).

Porém, o STJ já firmou entendimento, ao julgar a reclamação 16.461/DF, no sentido de que a abusividade pode ser comprovada no caso concreto, mediante comparação do preço praticado por outras instituições do mesmo ramo, ou seja, se no contrato do cliente cobrou-se R$ 600,00 e a média praticada por outros bancos é de R$ 300,00, constata-se ai um abuso.

Tal entendimento, também se constata para a Tarifa de Avaliação de Bem, que possui respaldo autorizando-a na Resolução do Banco Central nº 3.919/2010, devendo-se ser cobrada exclusivamente quando o veículo é usado e ainda verificando-se a cobrança média do mercado, como citado no exemplo anterior.

Já o Seguro de Proteção Financeira, mesmo que regularmente contratado, demonstra-se abusivo, já que constituir venda casada, ou seja, o banco obriga o cliente a contratar, sob pena de não aprovar o contrato.

Ainda assim, todas as taxas indevidas devem ser atualizadas com juros de 1% ao mês a partir da citação do processo e correção monetária desde a data do contrato.

- Ilegalidade dos Juros acima do estipulado pelo Banco Central

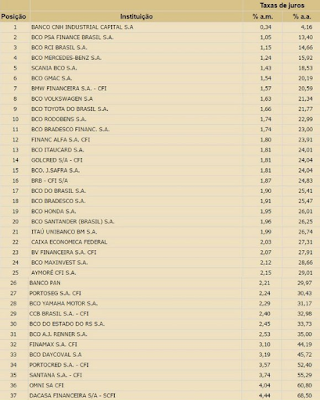

Como visto nos itens anteriores, muitos dos parâmetros para apuração da autorização ou não da cobrança de determinada taxa é o Banco Central, após a autorização por parte do STJ para os juros capitalizados e, visando alcançar o que seria abuso nos juros ao cliente os novos processos têm adotado como parâmetro o que o Banco Central adota.

Tabela do Banco Central - A consulta esta disponível de forma pública, basta selecionar o período de contratação do contrato.

Até a atualidade, não há nenhuma lei que diga o que são juros abusivos, portanto, acaba sendo tarefa do advogado demonstrar esse abuso, considerado desvantagem excessiva para o consumidor e o critério adotado para caracterização dos juros abusivos é que o mesmo não ultrapasse a Taxa Média de Mercado divulgada pelo BACEN.

Em resumo, ao conferir os juros na Tabela do Banco Central em seu site oficial, estando o do seu contrato superior ao que o mesmo estipulada, esta ai explicito o abuso da financeira, sendo assim considerados juros abusivos.

Portanto vale muito a pena ingressar com uma Ação Revisional, caso se constate tais irregularidades citadas acima, mas antes devo alertar:

- Procure um advogado de sua confiança;

- Contrate um profissional Perito especializado na elaboração de cálculos e que o mesmo observe se os juros estão superiores ao estipulado pelo BACEN;

- Estando acima e com o Laudo Pericial em mãos peça ao seu advogado que ingresse com a ação revisional;

- Junte todos os documentos que comprovem suas alegações;

- Aguarde a decisão do juiz.

Ben Hur Salomão Teixeira

É Perito Contábil e Administrador, formado em Ciências Contábeis pela UNIDERP e Administração pela UEMS, devidamente registrado pelo CRC/MS 11.914 e CRA/MS 7.090, Pós Graduado em Contabilidade e Controladoria pela Unigran, atua na área de Revisão de Financiamentos de Veículos há 5 anos como perito do juízo e ainda contratado por advogados de diversas cidades do país.

ASSINE NOSSA NEWSLETTER

Receba por e-mail todas as novidades de Maracaju tudo em primeira mão!